空き家を貸家にすると土地の評価額が約6割も下げられるってご存知でしたか?

節税に大きな貢献をするこの制度ですが、実際どんなふうに節税できるのか?詳しくは知らないという方も多いはず。

そんな誰も教えてくれない空き家に関する節税方法をご紹介します。

空き家を賃貸にして節税に!|土地の評価額を下げる方法

空き家を賃貸住宅にすれば相続税を計算する際の評価額がグンと下がります。

この時、評価額は建物が建っていても更地として評価されます。

始めの一歩!評価額の算出方法とは?

これから頻繁に登場する評価額を算出する計算式は下記の通りになっています。

- 貸家建物付地の評価額算出方法

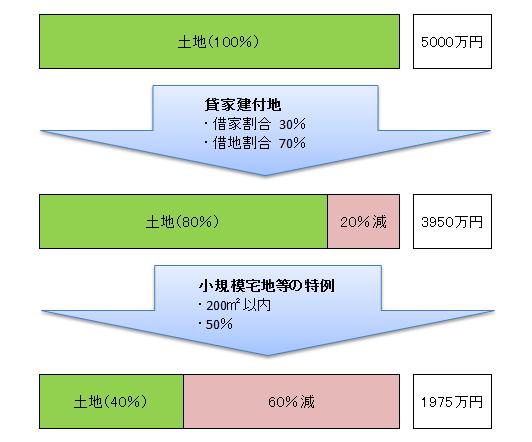

- 更地の価格-(更地の価格×借地権割合×借家権割合)=評価額

効果は絶大!2つの節税方法

- ①国税局の定める「借地権割合」と「借家権割合」で土地の評価額を下げられる!

- 借地権割合は国税局で定められていて、地域により異なりますが、大体60%か70%です。また、借家権割合は30%となっています。

つまり、上記の評価額の計算式に当てはめると、空き家を人に貸せばその敷地として利用されている土地の評価額が2割程度下がるというわけです。

- 例えば。。。

(更地の価格:5,000万円、借地権割合:70%、借家権割合30%で計算) - 5,000万円-(5,000万円×70%×30%)=3,950万円

- ②「小規模宅地等の特例」の適用で土地の評価額をさらに約50%ダウン!

- 貸家であれば、貸付用宅地として200㎡を限度として50%評価額を下げる特例を受けることができます。

①で減額した価格からさらに50%下げられるので条件に合っていればお得度はグッと上がります。

- 例えば。。。

(①で算出した評価額:3,950万円、特例50%で計算) - 3,950万円×50%=1,975万円

①だけでも評価額は3,950万円に下がりますが、さらに②に該当すると1,975万円まで下がります!

特例を使うのと使わないのとでは大きな差ですね!

但し、この特例を受けるには被相続人が土地を所有し、その上、居住している事が前提となりますので、要件を良く確認する必要があります。

特例の併用で「お荷物」にならない空き家へ

「小規模宅地等の特例」と「貸家建付地の評価減」との併用で、絶大な節税効果を得られます。

このような節税方法をしっかり学んでおけば、相続税を払うために住んでいる家や土地を売るような事態を上手く避けられます。

私たち福島県郡山市の空き家管理サポートでは、空家に関する節税の方法や特例の活用など税金面でお困りの方へのサポートも行っております。

税金に詳しいスタッフの対応や、ご希望であれば税理士の紹介も賜っています。

空き家の管理に困ったり、有効活用をお考えの際はお気軽にお問い合わせください。

空き家管理サポート郡山では、空家の賃貸や売却に関するご相談も承ります。お気軽にお問い合わせください。